随着新三板精选层改革的推进,市场对相关企业的关注度持续升温。艾融软件作为首批获准公开发行并在精选层挂牌的企业之一,其业务模式与市场定位引发了投资者的广泛讨论。表面上看,它是一家专注于金融科技领域的软件公司,但深入剖析其业务实质、收入结构及核心竞争力后,可以发现其更像是一家“披着软件外衣的人力外包服务商”。本文将对其业务模式、行业地位、财务表现及潜在投资价值进行深入分析。

一、 公司概况与业务实质:软件之名,外包之实

艾融软件全称为上海艾融软件股份有限公司,公开资料显示其主营业务是向以银行为主的金融机构提供深度互联网整体解决方案,包括咨询、设计、开发、测试、维护及质量保证等。其宣传重点在于“金融科技”和“软件开发”。

细究其收入构成和业务模式,会发现其核心盈利方式与传统意义上的软件产品公司有显著差异。公司的收入高度依赖于向客户(主要是各大银行)派驻技术人员提供定制化开发服务,即通常所说的“人力外包”或“技术服务外包”。其商业模式的关键在于:公司招聘和储备大量软件工程师,根据客户项目的具体需求,将这些技术人员派驻到客户现场或在公司内部进行项目开发,公司的主要收入来源于向客户收取的“人员服务费”或“项目开发费”。这与那些拥有自主知识产权软件产品、通过销售软件许可或SaaS订阅获得重复性收入的产品型软件公司有本质区别。

二、 行业模式剖析:人力密集型而非技术产品驱动

- 业务模式特征:艾融软件的运营模式属于典型的人力资源密集型。其核心竞争力不在于拥有某个颠覆性的技术平台或垄断性的软件产品,而在于其获取银行客户订单的能力、项目交付管理能力以及技术人员的招聘、培训与管理体系。公司的增长严重依赖人员规模的扩张,人均创收和人均创利是衡量其经营效率的关键指标。

- 客户集中度高:公司的客户高度集中于银行业,尤其是几家大型商业银行。这为其带来了相对稳定的业务来源,但也构成了主要的经营风险。一旦主要客户缩减IT外包预算或调整供应商策略,将对公司业绩产生重大冲击。这种依赖性也使其在商务谈判中议价能力相对有限。

- 技术门槛与护城河:尽管服务于技术要求较高的金融领域,但此类外包服务的可替代性较强。公司面临的竞争不仅来自同类软件外包公司,也可能来自银行内部IT团队的扩充或其他大型IT服务商的竞争。其护城河更多体现在对特定客户业务流程的理解、长期合作建立的信任关系以及规模交付能力上,而非高壁垒的专利技术。

三、 财务表现解读:增长与挑战并存

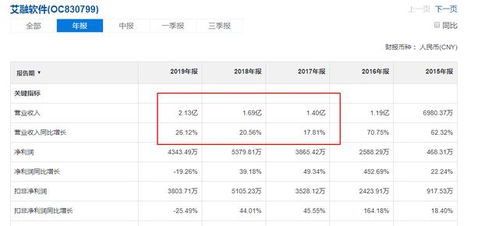

从财务数据看,艾融软件近年来营业收入保持增长,这与金融行业数字化转型带来的IT外包需求增长趋势相符。其利润率水平通常低于产品型软件公司,因为人力成本是其主要支出项,毛利率的提升空间受制于人员薪酬的上涨和客户的价格压力。

公司的现金流状况值得关注。由于项目结算周期等因素,可能存在应收账款金额较大、占流动资产比例较高的情况,这对公司的营运资金管理提出了较高要求。为满足业务扩张需要,公司需要持续投入进行人员招聘与培养,现金支出压力不小。

四、 精选层打新价值与投资考量

对于参与新三板精选层打新的投资者而言,对艾融软件的分析需回归其业务本质。

潜在优势:

1. 赛道需求稳定:金融行业,特别是银行业,对IT系统的依赖日益加深,数字化转型投入持续,为外包服务提供了稳定的市场空间。

2. 首批精选层概念:作为首批企业,享有一定的市场关注度和流动性溢价可能。

3. 客户资质优良:服务于大型银行,客户质量和回款风险相对可控。

主要风险与挑战:

1. 商业模式局限:人力外包模式增长依赖于“人头”扩张,规模效应有天花板,且易受经济周期和客户预算影响。

2. 竞争激烈:行业门槛相对较低,市场竞争激烈,可能侵蚀利润空间。

3. 估值考量:估值不应简单参照高市盈率的产品型软件公司,而应更多参考人力服务型、项目型IT公司的估值水平,关注其人均效率、客户稳定性及现金流状况。

4. 长期成长性:投资者需审视公司是否有计划或能力,从单纯的人力外包向更高附加值的解决方案、产品化方向转型,以提升其长期竞争力和盈利水平。

结论

艾融软件是一家扎根于金融IT服务领域的人力外包服务商,其“软件公司”的标签更多体现的是其服务的技术领域,而非其商业模式的本质。在金融科技蓬勃发展的背景下,其面临确定性的行业需求,但同时也需直面人力成本上升、竞争加剧及商业模式天花板等挑战。对于投资者而言,参与其精选层打新或投资,需要摒弃对“软件”二字可能产生的过高技术溢价幻想,理性分析其作为一家专业人力外包服务商的经营质量、财务稳健性、估值合理性以及其在产业链中提升价值链地位的可能性。只有基于其业务实质的判断,才能做出更符合其内在价值的投资决策。